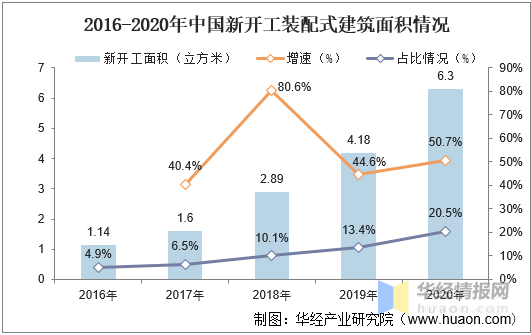

装配式建筑是由预先制作的构件在工地装配而成的建筑。与传统现浇式建筑相比,装配式建筑在建材生产及施工阶段碳排放量均有某些特定的程度的减少,因此受到了国家的全力支持。随全国各地积极地推进装配式建筑项目的落地,我国装配式建筑行业规模逐步扩大。据资料显示,2020年我国新开工装配式建筑面积为6.3亿平方米,同比2019年增长50.7%;占新开工建筑总面积的20.5%。

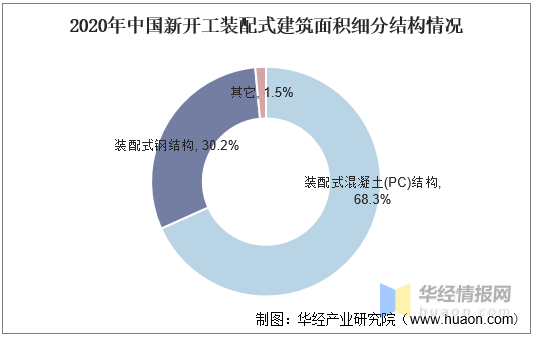

从结构形式看,新开工装配式混凝土结构建筑4.3亿平方米,较2019年增长59.3%,占新开工装配式建筑的比例为68.3%;装配式钢结构建筑1.9亿平方米,较2019年增长46%,占新开工装配式建筑的比例为30.2%。

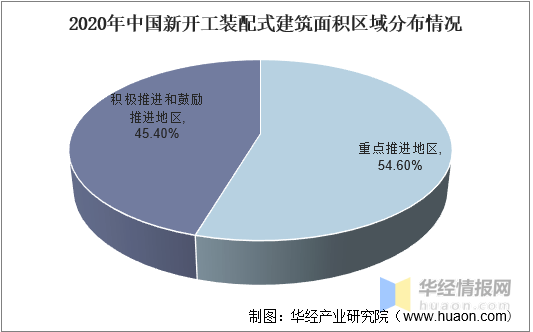

从区域分布情况去看,2020年我国重点推进地区新开工装配式建筑占全国的比例为54.6%,积极地推进地区和鼓励推进地区占45.4%,其中,上海市新开工装配式建筑占新建建筑的比例为91.7%,北京市40.2%,天津市、江苏省、浙江省、湖南省和海南省均超过30%。

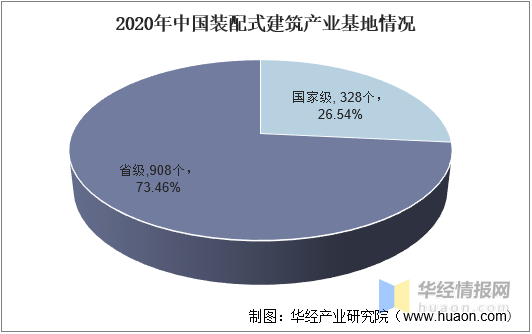

随着我国装配式建筑行业的持续不断的发展,在政策助力和市场内生动力增强的一同推动下,装配式建筑产业基地持续不断的增加。据资料显示,2020年我国国家级装配式建筑产业基地为328个,占总基地数的26.54%;省级装配式建筑产业基地为908,占总基地数的73.46%。

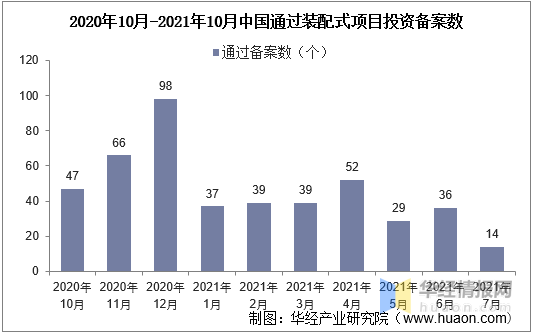

随着我国装配式建筑的蓬勃发展,各方投资者纷纷进入行业布局。据资料显示,2021年10月我国通过装配式建筑行业项目投资备案数为14个,较2020年10月减少33个。

华经产业研究院对中国装配式建筑行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国装配式建筑行业市场发展现状及投资前景展望报告》

【报告标题】2022-2027年中国装配式建筑行业市场发展现状及投资前景展望报告

官方公众号

官方公众号

官方客服

官方客服

版权所有© 小九直播全站下载官网

联系电话:0791-88638039

备案号:赣ICP备18014990号-1 网站地图