从 2013 年发展改革委、住房城乡建设部发布《绿色建筑行动方案》开始,国家密集 颁布关于推广装配式建筑的政策文件。在发展规划、标准体系、产业链管理、工程质量等多个角度作出了明确要求。2016 年 2 月,国务院颁发《关于逐步加强城市规划建设管 理工作的若干意见》,标志着国家正式将推广装配式建筑提升到国家发展的策略的高度。《意 见》强调我国须大力推广装配式建筑,建设国家级装配式生产基地;加快政策支持力度, 力争用 10 年左右时间,使装配式建筑占新建建筑的比例达 30%。

2017 年 3 月,住建部出台《“十三五”装配式建筑行动方案》,明确到 2020 年,全国 装配式建筑占新建建筑的比例达到 15%以上,其中重点推进地区达到 20%以上,积极推 进地区达到 15%以上,鼓励推进地区达到 10%以上。

各地政府紧跟国家步伐,陆续颁发推广装配式建筑的相关文件。不完全统计, 地级市以上政府及其有关部门就装配式建筑发布的政策文件超过 100 份。当前时点国家顶层设计完善,地方细则落地,未来十年装配式建筑将借政策东风获得高速发展。

传统的混凝土浇筑模式是典型的劳动力密集型生产方式。过去数十年,现浇混凝土式的建筑模式受益于我国丰富的劳动力资源而广泛发展。但随着人口红利的逐渐消失,劳动 力成本的快速攀升,这一模式将难以为继。

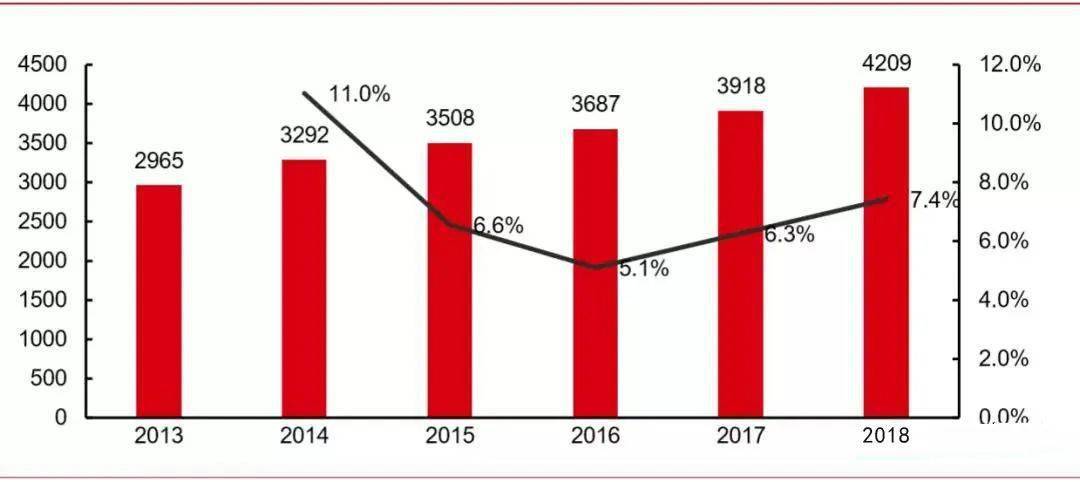

我国农民工增速从 2011 年开始下滑,劳动人口在 2013 年见顶后下降。国家统计局 发布的多个方面数据显示,2018 年全国农民工总量 2.88 亿人,同比增长 0.6%,增速较 2013 年的 4.4%下降-3.8pcts;16-60 周岁劳动人口在 2013 年见顶后开始下降,2018 年全国劳动人 口数量 9.11 亿人,占总人口比例下滑至 65.26%。

农民工年龄逐步的提升,年轻农民工占比越来越低,从事建筑行业的农民工比重下降明显。2017 年农民工平均岁数 39.7 岁,比 2016 年提高 0.7 岁;40 岁以下农民工所占比重 52.4%,较 2016年降低-1.5pcts,而 50岁以上农民工所占比重较2015年+2.2pcts至21.3%。 同时,从事建筑业的农民工比重在逐步下降,2017 年占比 18.9%,较 2016 年下降-0.8pct。

建筑业劳动力成本在快速攀升。2009-2017 年建筑行业私营企业工资的 CAGR 为 12.3%,非私营企业为 11.6%,高于同期高于 GDP 增速。由于传统建筑施工为劳动密集 型产业,且竞争较为充分,人力成本的提高将进一步压缩有限的利润空间。

劳动力成本的快速上升将大大缩减装配式建筑的成本劣势。装配式建筑是一种集约生 产方式,产业链高度机械化,劳动力大幅度减少。如年产能 120 万平方米的叠合楼板专业工 厂的生产线 个工人,而传统的手工作业生产相同数量楼板需要 200 多个工人; 一栋 30 层的建筑,使用装配式建造模式只需要 12 个工人工作 180 天,与传统施工相比功 效至少提升 30%。

中国城镇化率还将继续攀升,人口红利弱化将加速传统建筑业向建筑工业化升级。建筑业从业人口增速下降,供需失衡促使劳动力成本逐年上升。建筑工业化高度 机械化、人力成本占比低,相较于劳动力密集型的现浇式建筑模式有明显的优势。

装配式建造模式的成本增量主要来自于预先制作的构件。以装配式混凝土结构为例,根据《建 筑经济》对某公租房项目的测算,装配式建造模式的增量成本约为 695 元/m2。在电气工 程、给排水工程等方面,装配式有明显优势,但预制混凝土结构物件导致的单价差达 1435 元 /m2。

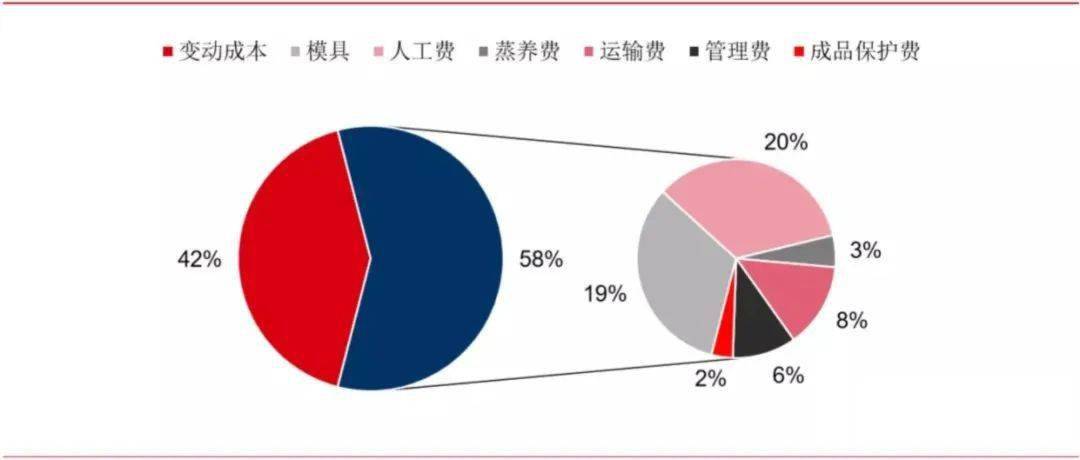

预制构件的成本可分为变动成本和规模化生产可降低的成本。前者包括钢筋、混凝土 等原材料费用,占比约 42%;后者最重要的包含模具、人工费、管理费等通过规模化生产可以 大大降低的成本,占比约 58%。

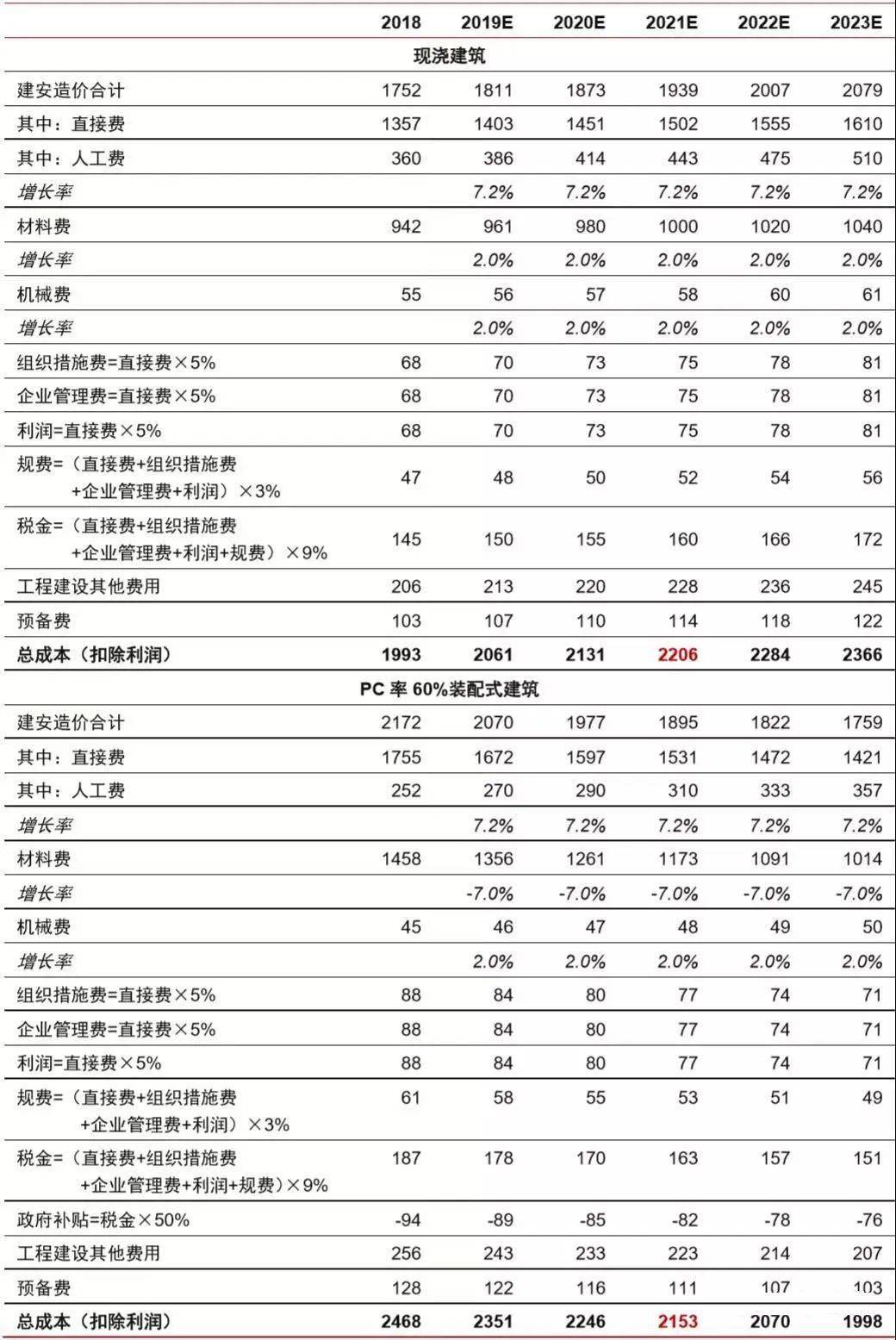

考虑政府补贴因素,PC 装配式有望在 2021 年年内与传统现浇成本持平

根据《装配式建筑工程消耗量定额》公布的标准混凝土小高层住宅为例,2018 年现浇建筑成本2061元/m2,其中建安造价合计1752元/m2;60%PC率的装配式建筑成本2556 元/m2,其中建安造价合计 2171 元/m2。以此数据测算,装配化率在 40%以上的 PC 装配 式建筑有望在 2021 年年内与现浇建筑成本持平。

核心假设 1:人力成本年增长率为建筑行业农民工收入在过去五年的平均增长率 7.2%。

核心假设 2:现浇建筑材料成本为通胀率 2%,考虑规模生成和产能利用率的上升,20%、40%、50%、60%PC 率的材料费增长率分别为-1%、-4%、-6.5%、-7%。

核心假设 6:补贴政策为 50%税收即征即退,只有 PC 率为 40%以上(含)的建筑才享受补贴优惠。

可以肯定的是,目前的装配式建筑其成本比现浇结构要高,预制率越高其成本增量越 高,各地区应该根据地区要求,执行预制率的下限。

住宅户型实行套型设计的标准化与系列化,遵循预制构件“少规格、多组合”的设计原则,保证了预制构件模具的重复利用率,可有效地降低预制构件生产的成本。万科集团 测算,如将构件模板周转次数由 60~70 次提高到 100 次,则模具的费用将降低 80~100 元 /m3。

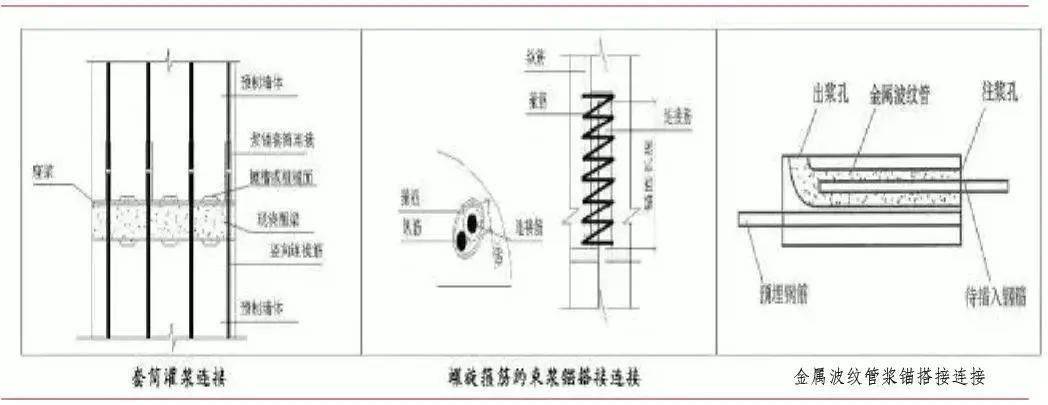

目前常用的三种连接形式:套筒灌浆连接、螺旋箍筋约束浆锚搭接连接、金属波纹管 浆锚搭接连接技术。套筒灌浆连接比其他两种形式的连接成本要高,后两种连接方式有其特定的应用限制范围,在保证安全的前提下优先使用后两种连接方式,可以大幅度的减少成本。

以运费占销售额 6-8%的估算,合理的运输半径约为 120km-180km 区间,运输路线应考虑车辆限高、限重要求,合理规划运输路线。

规模化生产叠加劳动力成本上升将加速提高装配式建造模式的经济性。随着装配式建筑的大力推广,预先制作的构件产量慢慢的变大,标准化率大幅度的提高,生产企业内部资源发挥充分的效用,规模化效应逐步显现,叠加劳动力成本的快速攀升,装配式建造模式成本将迅速下降,预计 2025 年有望低于传统现浇建筑模式。

预制混凝土和钢结构将成为中国装配式建筑的主要技术模式。预制混凝土结构和钢结 构将因政策、实用性、安全性等因素成为行业的主流的技术模式,木结构因限制因素较多将占比较少。目前我国已形成装配式混凝土结构份额最大,钢结构次之的格局。根据住建 部认定的首批 64 个装配式示范性项目数量来看,混凝土结构占比最大达 64%,共 41 项, 钢结构 19 项,木结构 4 项。

已在发达国家的产业路径中得到印证。从成熟发达国家的产业路径来看,装配式 混凝土结构和钢结构是被使用最广泛的两种装配式建造模式。美国以装配式混凝土结构和 钢结构为主,英国、瑞典等欧洲国家以装配式混凝土结构为主,钢结构和木结构为辅。

受国家政策引导和我国产业体系影响。从国家政策层面来看,装配式混凝土结构 和钢结构政策支持力度较大,木结构较少被提及;我国有着良好的钢铁和混凝土工业基础,产能大、布局广泛、技术成熟,可为装配式建筑快速推广提供足够的原材料,而木材资源 相对匮乏,不能够满足建筑工业化的快速推广。

由技术模式自身的特点决定。装配式混凝土结构建造成本较低,适合量大面广的 多层、小高层办公楼、住宅建筑;钢结构建造成本略高,但抗震性良好,适合高层,特别是超高层;木结构建造成本最高,设计规范限制较多,难以大规模应用,只适用于部分豪华低层建筑。

参考美国成功木结构装配式企业科特亚(Katerra)的案例,未来装配式企业的核心竞 争力将是整合装配式建筑全产业链的能力:覆盖设计研发、供应链管理、施工管理三大领域,并用技术平台将其串联。以产品化、系统化的项目管理模式替代传统建筑行业单个项 目导向的管理模式。

关键竞争力 1:技术平台化、系统化是项目管理的基础。科特亚花费重金将世界五百 强企业的先进的技术迁移至建筑行业,同时大力研发设计、施工等领域的软件和硬件,提高了设计、供应链、装配施工的效率,并且加强了三个领域的整合,实现设计供应加工装配 一体化。公司的技术平台包括全世界的 SAP HANA 数据库平台和科特亚的市场分析平 台,可以从房地产和建筑领域挖掘数据;移动端 APP 帮助公司连接市场上的劳动力;物 联网工具可优化实施工程的方案、跟踪物料库存等。

关键竞争力 2:创新的设计模式—标准化与个性化的平衡。基于科特亚自有的构件数 据库,企业能将一个个标准化装配式构件、室内用品和完成品像搭积木一样完成个性化的设计方案。

关键竞争力3:强大的全球供应链—节省材料成本。科特亚把BIM与供应链系统对接, 整合所有工程建设项目所需的材料清单,将一笔笔小额订单合成大额的订单,减少与众多材料 供应商的沟通成本,同时增强公司在采购时的议价能力,以此来降低采购成本。

关键竞争力 4:按部就班的装配施工—快速高质完成项目。在供应链管理和 BIM 技术 的协同下,科特亚能够事先优化施工装配方案,并在施工现场按照既定方案精确有序地完成装配任务。同时,公司还将装配工人由施工现场移至装配构件工厂,使得装配工人更加 熟悉施工工序和流程,减少施工中的物料和时间损耗,快速高质量地完成施工项目。 通过先进的科特亚模式,公司集设计研发、材料供应和装配施工一体,做到了像制造 手机一样来完成建筑项目,极大地提升了项目的施工效率,原工期一年的项目可压缩至 3-4 月;通过设计供应加工装配一体化,压缩了项目成本,减少相关成本约 30%,提高了项目的利润率。返回搜狐,查看更加多

官方公众号

官方公众号

官方客服

官方客服

版权所有© 小九直播全站下载官网

联系电话:0791-88638039

备案号:赣ICP备18014990号-1 网站地图